住宅取得等資金にかかる贈与税の非課税措置について。性能の高い住宅の場合500万円上乗せも。

![]()

![]()

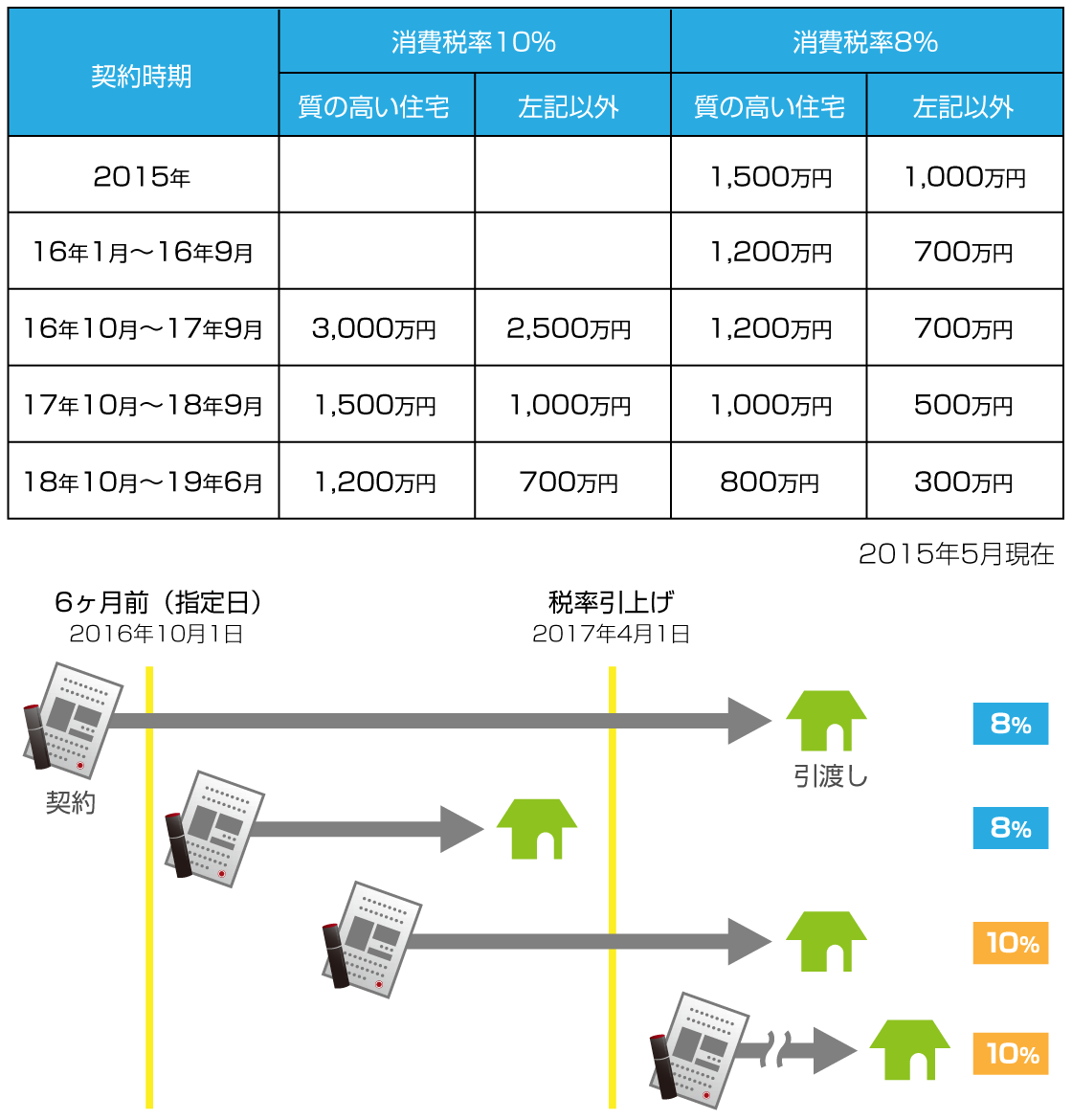

住宅取得等資金にかかる贈与税の非課税措置とは、直系尊属から住宅取得などの資金の贈与を受けた場合に、一定金額について贈与税が非課税になる制度です。

15年の非課税枠は1,000万円ですが、耐震性や省エネ性、バリアフリー性のいずれかで一定の基準を満たす「質の高い住宅」の場合は500万円を上乗せできます。

年間110万円の基礎控除と併用できるので最高1,610万円まで贈与税ゼロで援助が受けられます。

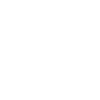

但し、16年1月から9月までは700万円(同1,200万円)に縮小され、17年4月から消費税率が10%に引き上げられた場合が、2,500万円(同3,000万円)へと大幅に拡大される予定です。

適用の条件は、贈与を受けた年の翌年の3月15日までに、自己居住のための家屋を新築などして同日までにそこに居住、または後日遅延なく住むことが確実と見込まれること。

そして受贈者は贈与を受けた年の1月1日時点で20歳以上でありその年の合計所得金額が2,000万円以下であること、また家屋の登記簿上の床面積が50㎡以上240㎡以下であることなどが適用条件です。